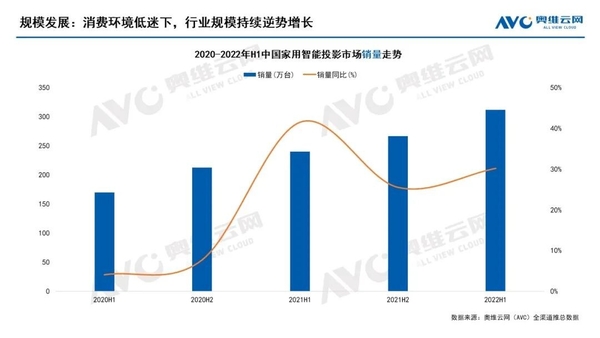

根據(jù)奧維云網(wǎng)發(fā)布的《2022年H1中國家用智能投影市場總結(jié)報告》顯示,2022上半年中國家用智能投影市場銷量為311萬臺,同比增長30%;銷額52.6億,同比增長9%。

上半年線下娛樂受阻,用戶對于足不出戶的觀影、娛樂需求依舊放在更加具有性價比的大屏顯示的智能投影設(shè)備之上,加之消費環(huán)境的寬松,線上線下市場渠道通過發(fā)放各種消費券促進消費等舉措,在一定程度之上促進投影設(shè)備消費需求的釋放。2022年上半年,家用智能投影儀在消費需求不振的市場背景之下,依舊保持著逆勢增長的發(fā)展態(tài)勢。

智能投影市場銷量在保持較快速度增長的同時,其銷售額卻出現(xiàn)了緩慢增長態(tài)勢。奧維云網(wǎng)表示,主要是由于抖音等新興渠道正在通過初期的低價競爭、以價換量來搶占市場,從而拉低了市場整體均價,導致上半年智能投影市場出現(xiàn)量高增額低增的現(xiàn)象。

同時,報告也談到了2022年H1智能投影市場的技術(shù)、品牌、趨勢等方面的變化。上半年,市面上較為常用的DLP與LCD顯示技術(shù)投影產(chǎn)品的市場份額發(fā)生了很大的轉(zhuǎn)變。打破了前兩年一直維持在60%的相對領(lǐng)先局面,DLP份額僅為34%,較同期減少8%,而成本相對較低的LCD顯示技術(shù)投影機產(chǎn)品在上半年的市場份額超過六成。

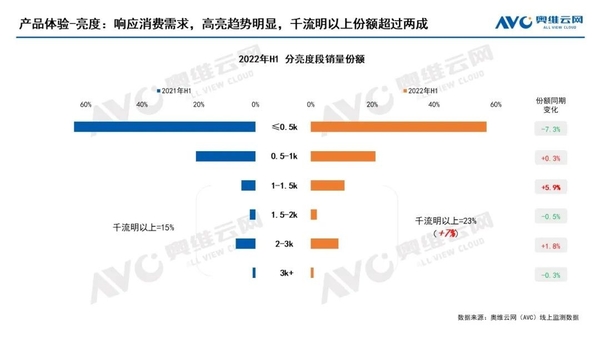

產(chǎn)品趨勢方面,2022年上半年,千流明以上產(chǎn)品份額達23%,較去年同期增加約7個百分點,亮度升級趨勢明顯。分辨率方面,F(xiàn)HD規(guī)格產(chǎn)品份額超70%,較去年同期增長約15個百分點,而更高清的UHD產(chǎn)品也迎來小幅增長。

品牌方面,上半年家用投影在售品牌數(shù)量超200家,新進與退出較為頻繁,TOP10品牌銷量份額54.3%,較去年同期下降約11個百分點。極米、堅果、當貝重點發(fā)力中高端市場,極米以穩(wěn)健的產(chǎn)品矩陣位列龍頭位置,市場份額與其它品牌產(chǎn)生明顯的階梯式差距。匯趣、瑞視達、諾必行、普沃達則憑借價格優(yōu)勢,以價換量搶占低端市場。

近幾年來,投影儀行業(yè)保持著較快速度增長,面對整體市場形勢不佳需求不振的形勢,投影儀也依舊是細分品類中正向增長的存在。當有越來越多的年輕用戶在休閑時刻選擇宅在家中追劇看電影玩游戲,此時傳統(tǒng)電視產(chǎn)品已經(jīng)不能夠很好的滿足他們對于大屏觀影、可移動、沉浸式的要求,而智能投影儀的出現(xiàn)則為用戶帶來家庭觀影娛樂的新選擇。現(xiàn)階段,投影儀迅速走進萬千用戶家庭并成為現(xiàn)代用戶觀影的一大選擇已經(jīng)成為了不爭的事實,隨著家用智能投影在市場中的推廣和普及,擁有一臺投影儀已經(jīng)是當代年輕用戶的標配。

消費升級之下,消費者對于投影儀產(chǎn)品提出了更多的要求。尺寸更大、亮度更高、功能更加豐富智能的投影儀受到了用戶的青睞。比如上半年中國家用智能投影市場總結(jié)報告提到的產(chǎn)品趨勢,當前投影儀市場雖然仍被低流明產(chǎn)品占據(jù)主導,但千流明以上產(chǎn)品增幅顯著,家用投影儀的亮度、畫質(zhì)等方面有著持續(xù)升級,功能也更加趨向于人性化、智能化。目前,對于家用投影這個火熱賽道而言,其市場競爭也變得日趨激烈,除了專業(yè)投影機品牌,一些互聯(lián)網(wǎng)廠商、硬件廠商也紛紛投入其中,此外,也不乏一些新興產(chǎn)商通過低價策略搶占一部分市場份額。

總得來看,家用智能投影這個品類正在加速前進,新興消費群體的崛起、大屏化的趨勢走向,對于投影品類來說,這何嘗不是一個發(fā)展的黃金時代。進入到第三季度,數(shù)據(jù)顯示,8月智能投影持續(xù)增長,三季度銷量將突破130萬臺。與此同時,奧維云網(wǎng)對全年市場趨勢進行了預(yù)測,2022年全年家用智能投影市場仍將保持高增長態(tài)勢,銷量將達645萬臺,同比增長28%;銷額110.3億元,同比增長12%。