編輯/楊杰

上市僅半年多的母嬰品牌“Kids King”,卻迎來了“成長的煩惱”。

近日,國家市場監督管理總局通報2021年全國兒童學習用品產品質量監督抽查情況。報告指出,本次抽查2050家企業生產的2186批次兒童學習用品, 297批次產品被查出不合格。其中,孩子王有7家子公司和門店上榜,涉及嬰兒服裝、兒童益智玩具、水上玩具、槍支玩具、科學實驗寶盒(玩具)等。部分產品涉嫌假冒,部分產品已被追回還是沒通過檢查。

事件發生后,旺旺官方微博回應稱,公司已立即下架相關產品,并將其列入“黑名單”。孩子王還告訴《財經世界周刊》,“本次報告中的抽查主要針對生產型企業,孩子王作為被檢查單位,并非此次事件的對象。”該公司還表示,已經設置了更嚴格的產品。篩選機制、評價管理制度和供應商準入門檻,具有嚴格的商品質量控制機制。

公開資料顯示,孩子王2021年10月登陸創業板,上市首日就站在“三孩”風口母嬰渠道促銷主管,股價高于發行價5.77元上漲303.8%至23.30元,市值超250億元,成為A-名副其實的“市值王”分享母嬰零售。然而,在孩子王上市后發布的首份年度財報中,業績卻出現了較大的“變臉”,歸母凈利潤同比下降近50%。 2022年一季度凈利潤甚至出現虧損。

今年3月7日,孩子王的股價一度飆升至27.18元的高位。然而,截至5月27日收盤,孩子王的股價為14.57元。不到3個月,股價就跌了一半;總市值158.5億元,已經蒸發。近百億元人民幣。

在業內,孩子王一直被視為母嬰線下典型的業態,被稱為母嬰零售領域的“山姆會員店”。零售企業備受關注。截至2021年底,孩子王在全國擁有495家大型實體店,注冊會員超過5000萬戶。

站在風口上,王子為何“跑不動”?

南京富豪打造“母嬰零售老板”

孩子王創始人王建國也是業內“傳奇人物”。

1960年出生的王建國,早年“下海”經營五星級電器零售連鎖店。該設備的全部股份都賣給了百思買。隨后,50歲的王建國將此前分拆出來的五星控股升級為創業孵化平臺,開啟新的創業征程,進軍母嬰市場,孵化“童王”。

王建國憑借多年的零售行業經驗,借鑒Costco的會員模式,將其移植到母嬰行業,使孩子王成為國內最早以會員為中心、領先的商業模式。具有大賣場基因的母嬰零售品牌。

據公開信息,孩子王目前正在形成“大店+單客經濟”的獨特模式,即以線下實體店為引流入口,引導用戶到店后成為會員。店鋪,形成品牌的私域流量池。之后,品牌有專門的育兒顧問為用戶提供后續服務,包括提供育兒知識、月子餐搭配、營養指導等全方位育兒服務,從而提高客戶單價,增加客戶粘性和活躍度.

正是這種模式迅速為公司打開了盈利之門。 2020年上市前,孩子王年營收突破83億元,累計綁定會員超過4200萬,其中會員貢獻的收入占公司母嬰產品總銷售收入的98%以上。同期,孩子王的凈利潤接近4億元。當時,愛嬰房在國內母嬰零售行業排名第二,年收入僅為1.17億。

王建國的財富也增長了。除了孩子王,另一家由王健旗下孵化的五星級控股公司匯通達也在今年2月上市。同時,他還持有智能家居集成商好祥家。 2021胡潤富豪榜,王建國以230億元的身家排名第283位;在南京四大富豪中排名第三,僅次于張近東。

2021年10月,孩子王成功登陸創業板。敲鐘儀式上,王建國發表講話說,國家“三孩政策”的紅利為孩子們的成長開辟了更多空間。上市首日在這一理念的推動下,股價一度創下25.20元的高位。當天收盤后,王建國的股票市值也突破了100億元。

但上市僅僅幾個月,孩子王就公布了一份“換臉”的2021年財報。年報顯示,2021年公司營業總收入90.5億元,同比增長8.3%;歸屬于母公司凈利潤2億元,同比下降48.4%。此外,2022年一季度,公司營收21.億元,同比下降2.9%;歸屬于母公司凈利潤虧損3243萬元,同比下降179.9%。

對于2021年業績下滑的原因,孩子王向《財經》周刊解釋說,這主要是由于公司執行新的租賃標準,以及大型物業(指商業綜合體)將不再經營。 2021年可用。租金減免,加上因疫情導致門店整體客流減少等; 2022年一季度凈虧損是由于受疫情影響部分地區門店停業,門店數量增加所致。運營成本增加。財報顯示,截至2021年底,孩子王擁有近500家門店,均為租賃物業。 2018-2021年,隨著門店數量的增加,孩子王門店的租金成本分別為4.82億、5.46億、5.92億、5.@ > @5.56元。

王童在財報中預測,未來如果疫情不能得到持續控制或緩解,公司在門店擴張過程中無法及時保證資源匹配,將繼續影響公司門店的店內業務母嬰渠道促銷主管,將影響公司的正常經營。對運營和盈利能力產生不利影響。

對于未來將采取哪些措施扭轉虧損局面,孩子王表示將從三個方面入手:一是繼續推進線上線下渠道的融合協同,擴大消費者的購物場景。消費者;優化物流終端聯系人服務能力;三是加強與各品牌母嬰用品供應商合作,優化采購成本。

值得一提的是,孩子王的營收和凈利潤的增長其實在很長一段時間內都不容樂觀。 2020年公司營收和凈利潤增速分別從2018年的27.4%和194.2%下降到1.4%和3.6% 此外,孩子王于2016年底在新三板掛牌,兩年后又匆匆摘牌。原本其投資方高瓴、華平等知名投資機構也在隨后幾年陸續撤退。這被媒體解讀為不看好孩子王業務的直接信號。

從大店出發,困在大店里

大賣場模式曾經是小王引以為豪的致富秘訣。

在近日發布的2022年5月10日最新投資者關系活動記錄中,孩子王表示,與同行相比,公司有兩大優勢:一是行業首創的大型門店運營模式,占據優勢屬性,規模優勢明顯;二是注重以用戶為中心,深耕單客戶經濟,具有重會員優勢。

與其他同類品牌相比,孩子王的線下門店規模特別大。 2009年底,公司在南京河西萬達廣場開設了第一家線下門店,營業面積達8000平方米,一度震驚業界。甚至有傳言稱,萬達曾因當時中國沒有超過2000平方米的門店而拒絕簽訂租賃協議。 《金融世界》周刊發現,孩子王2021年營收前十的門店中,6000平米以上的門店有5家,3000平米以上的有3家,其余兩家分別為1807平米和2980平米。

為什么孩子王需要這么大的店面?據公司介紹,母嬰業務分為“母嬰產品零售”和“母嬰服務”兩大類,主要面向0-14歲的孕產婦和嬰幼兒。前者基本涵蓋嬰幼兒和孕婦的“吃、穿、用、玩”,包括奶粉、棉紡織品、紙尿褲、玩具等;后者提供兒童樂園、互動活動、托兒服務等母嬰服務。

據了解,孩子王要做的是打破母嬰產品銷售單一模式的瓶頸壁壘,讓每一個走進店里的顧客,不僅能“買奶粉”,還能讓店里的衍生品。更多的需求導致更多的消費。為此,公司配備近4700名具有國家托兒專業資質的育兒顧問,為客戶提供孕嬰童產品推薦、孕期咨詢、新生兒產后護理、專業育兒經驗指導、催乳、兒科按摩等。托兒服務。

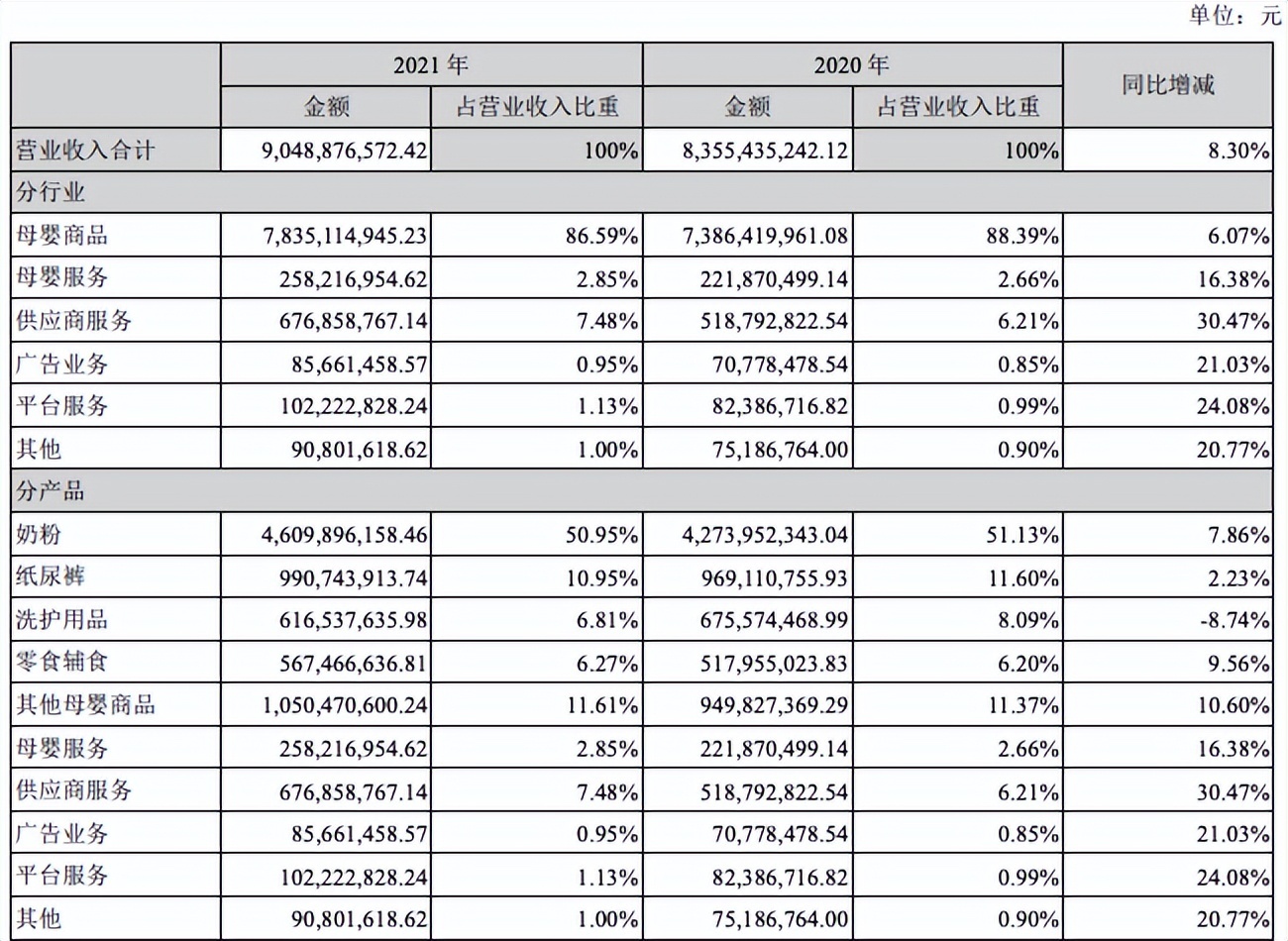

但這種一站式母嬰服務的結果并沒有公司想象的那么好。從孩子王財報收入結構來看,2020年和2021年,公司主要收入來源仍為母嬰產品銷售收入,占比超過86%。其他服務,如母嬰服務、供應商服務和廣告服務,在總收入中僅占個位數或更少。

同時,公司母嬰產品銷售也以奶粉、紙尿褲等高頻回購產品為主,產品結構固化存在嚴重問題。銷售此類產品的毛利微薄,公司該業務的毛利率逐年下降,從2017年的26.93%下降到2021年的21.60%。

(圖片/奇思旺財報)

“大店的經營模式更容易受到疫情的影響。這種情況很容易賠錢。”深圳思奇盛公司CEO吳岱奇告訴《財經世界》周刊。

乳業分析師宋亮表示,兒童在線娛樂和互動越來越碎片化,孩子王的大店模式更適合一二線城市發展。轉化率無法抵消高昂的門店運營和租金成本,會形成公司自身發展的桎梏。

近年來,疫情加上出生率下降的風險,擾亂了孩子王的發展。雖然門店數量還在增加,但2021年孩子王的單店收入將下滑5.6%至1636.06萬元,其中西南市場下滑幅度高達12. 7%。

2020年底,孩子王計劃在未來3年內新增300家門店,擴張趨勢一觸即發。不過財報顯示,從2018年到2021年,孩子王每年新增門店45家、94家、82家、71家,計劃2022年新增50家。2020年以來,孩子王的門店擴張步伐明顯放緩。但這也意味著公司此前設定的開店目標顯然難以實現。

在本次產品質量事件曝光前,孩子王曾多次因質量問題被用戶投訴和處罰。 《金融世界》周刊發現,孩子王因銷售不合格產品多次被媒體報道。 2022年3月,寧波童王世紀東方店銷售的愛思貝嬰幼兒有機米粉被曝不合格; 2022年1月,Kids王臨沂泰盛廣場店銷售的爬行墊被曝不合格; 2022年2月,廈門兒童王孩子王銷售的“一味”原味營養米粉被曝不合格。當年上市前,孩子王的招股書還透露,2018年至2020年,孩子王及其子公司被罰款50次以上的行政處罰,其中大部分為銷售不合格商品。

宋亮認為,孩子王的產品質量問題屢屢被曝光,同時也暴露出孩子王“可能對分銷品牌不夠嚴格,或者在產品流通和庫存方面管理不善”。

付費會員只占1%,業績壓力推給員工?

相比大賣場模式,孩子王倡導的會員“單客經濟”模式在數據表現上似乎更喜人。財報顯示,截至2021年底,全國已有超過5000萬家庭注冊成為孩子王會員,其中去年活躍用戶超過1100萬,近1000萬用戶在微信私域。商品銷售收入的96%以上。

為了進一步提升“單客經濟”的收益,孩子王還對會員進行了更加精細化的運營。 2018年5月,公司推出付費會員模式——黑金PLUS會員。 《金融世界》周刊發現,在孩子王APP上,黑金PLUS會員有兩種收費模式,分別是199元/年的成長卡和99元/年的輕享卡。會員開卡后可領取“開卡禮物”優惠券,以及各種生日禮物、兒童禮物、返現禮物、專屬禮物等優惠。

截至2021年底,公司黑金會員累計超過76萬,人均年產值達到普通會員的11倍左右;預收款項中,黑金卡會員費期末余額為1.2億元。

但值得注意的是,財報顯示,孩子王的黑金會員人數突然從上一年的27.9萬人增加到2019年的72.7萬人2020 年增長到 77 萬,但 2021 年下降到 76 萬。根據其 5000 萬會員基數,公司目前的黑金卡會員僅占 1.52%。

前孩子王員工阿福向《財經》周刊透露,孩子王的“更新換代”也是擺在員工身上的任務。 “除了店長,從主管到普通員工,每個人都有一個很強的會員目標任務。公司稱之為‘外延’,但這似乎是大家更重要的工作內容。普通會員員工的指標拉新月人均30左右,黑金會員3-5人,公司上市后指數有所上升。”

據他介紹,2020年疫情爆發后,由于店內客流量減少,員工只能千方百計吸引會員,電話轟炸用戶,向親友求助,甚至有人會在臨近月底花錢買東西“充值”。 “沒辦法,沒完成就要扣分。”阿福無奈的說道。據他介紹,在公司上市之前,像他這樣的普通員工的業績是由“個人業績”和“店面業績”組成的,其中后者占了大頭,包括業績、黑金會員、普通會員、大服務、交互等所有指標,只有滿足這些,才能得到充分的表現。他最低時只拿到了0.4的績效系數,相當于1000元的績效工資,只能拿到400元。

包括阿福在內的多位孩子王員工表示,正是因為如此,孩子王門店的員工流失率一直居高不下。阿福說,他的店開張時,員工總數接近50人,一年半后,店里只剩下十幾名員工,離職率高達60%。

不過,在阿福看來,所謂的黑金卡也有“套路”。 “說白了,目的就是為了誘騙顧客的消費,比如消費一期奶粉和嬰幼兒特殊配方奶粉的顧客,是不能使用黑現金返利的,其實并沒有那么好作為小型母嬰店和超市的產品價格。”

無法支持的母嬰電商

在國內母嬰市場,電商已成為主流銷售渠道。然而,在線一直是孩子王的“短板”。

根據艾瑞數據,2020年國內媽媽群體年齡分布調查顯示,30歲以下(90/95后)媽媽群體累計占比超過60%。新媽媽團主力;而且這個群體的消費理念比較先進,主要通過母嬰APP、購物APP、母嬰公眾號等渠道獲取相關信息。

為了降低單一模式的風險,同時順應母嬰消費向線上轉移的發展趨勢,孩子王也在進入線上渠道,在手機APP、微信公眾號、小程序、微信商城等已經布局。該公司表示,目前其在線訂單占比超過50%,到2021年底,孩子王APP擁有超過4100萬用戶。但2017-2020年,線上渠道給孩子王帶來的銷售額分別為2.58億、3.62億、5.49億、7.5億元,占僅占收入的 4.98%、5.47%、6.73% 和 9.06%。

在最新的投資者關系活動記錄表中,也有投資者指出,“你們公司各大門店的抖音平臺開的很多,但幾乎沒有人光顧,就連南京總部的營銷號也沒有多少人。問,是不是營銷做得不好?”但孩子王并沒有對這個問題做出正面的解釋。

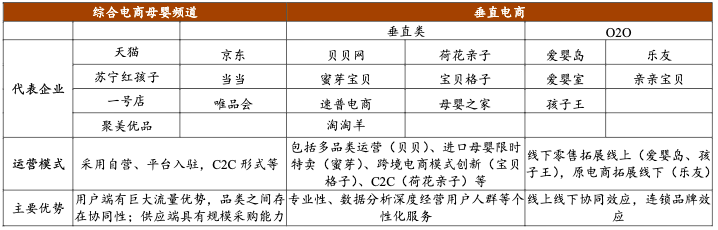

打造全渠道母嬰平臺之路依然艱辛的孩子,線上對手眾多。中信證券報告顯示,2013-2016年母嬰電商迎來爆發期。隨著O2O模式的快速發展,樂游、母嬰等線下連鎖母嬰店集體轉至線上,而紅孩兒、蜜兒母嬰社區平臺、跨境平臺、垂直電商平臺,如Yababy、貝貝網、寶寶樹、辣媽商城等也如雨后春筍般迅速成長,帶動了線上市場規模國內母嬰行業滲透率提高。實現了快速增長。

童趣網顯然“慢了一步”,2015年才開始推進線下和線上全渠道戰略布局,因此也錯過了線上母嬰電商增長的紅利期。

而另一個不容忽視的事實是,整個母嬰產品銷售行業正在集體走向“沉寂”。即便是在2021年5月“三孩政策”開始實施的時候,童王們依舊未能再次“迎風起舞”。

在孩子王2021年業績“改頭換面”的同時,曾經火爆的母嬰電商也在走下坡路。在母嬰垂直電商龍頭企業中,米婭會員制遭到傳銷質疑;今年1月,米婭的主力公司北京華網在線貿易有限公司也因違法行為被北京市朝陽區市場監督管理局罰款。百萬。中國最大的母嬰電商平臺之一貝貝網去年被曝欠款數千萬元,促使供應商在其杭州公司總部集體“追債”。 2018年在港股上市的寶寶樹連續虧損,2019年至2021年累計虧損超過13億元。

(綜合電商母嬰渠道與垂直電商對比,攝/廣正恒生)

宋亮告訴《財經天下周刊》,現在母嬰電商集體“過得不好”,主要得益于京東、天貓等電商巨頭巨大的流量優勢,對它們形成了降維攻擊,與京東、天貓平臺相比,大多價格貴,選擇少,同時母嬰垂直電商平臺難以實現線上線下真正有效的結合。

但對于孩子王來說,這個問題也是頭疼的:線下“大賣場模式”壓力重重,而線上渠道建設落后,也沒有價格優勢,也沒有建設自己強大的私域流量形成線上線下的閉環。

同時,孩子王在年報中也表示,我國新生兒出生率從2017年開始下降,到2021年已經下降到7.52‰,人口紅利逐漸減少。未來,如果我國出生率持續下降,將對母嬰零售行業產生一定影響。

問題多多,可想而知孩子王在短期內擺脫困境的難度有多大。吳岱琪表示,樂觀的說,公司需要等待疫情結束,同時利用好大店的優勢,優化引流,比如做老客戶回訪、早教聯合活動等。為客戶提供更多附加值。

也有業內人士建議,孩子王應該加強自有品牌的研發和銷售,以提高毛利率和競爭力。畢竟一直充當“商品貨架”的角色,平臺銷售其他品牌的產品,自有品牌寥寥無幾。但在宋亮看來,這是更難邁出的一步。 “母嬰類零售產品,尤其是‘入門’品,對品控要求非常嚴格,品牌建設周期太長,培育周期太長,消費者信任也需要時間。”

另外,王建國可能并不提倡這些。他曾經說過:“沒有競爭是最大的競爭。”而孩子王多年來建立的大賣場模式,短期內應該不會輕易改變。對于當下的孩子王來說,保證產品質量,持續保持現有用戶品牌好感度,持續提升線上渠道銷售能力,是尋求突破的重中之重。

(應受訪者要求,文中阿福為化名)