隨著“宅經(jīng)濟”興起,以及疫情影響下外出旅游、堂食就餐的不便因素,預(yù)制菜的熱度大幅提升,市場與產(chǎn)業(yè)正逐漸往C端傾斜,各式平臺上預(yù)制菜的零售銷量快速增長,乃至專營預(yù)制菜的線下門店誕生。

“預(yù)制菜”這個名詞是新近提出的,但與其相關(guān)的概念我們從不陌生:從超市里將各食材輔料按菜肴用量搭配,并包裝好的即配類預(yù)制菜,到半熟或已熟的即烹和即熱類預(yù)制菜,再到開袋即食,和其他熟食產(chǎn)品幾乎別無二異的即食類預(yù)制菜。它們以前可能有各自的命名,有主打B端或C端的使用場景,但在“預(yù)制菜”這個統(tǒng)一、中性的名稱下,它將就餐的新選擇呈現(xiàn)在每個消費者面前。

預(yù)制菜與我們自己在家烹飪,以及與我們外出進行餐飲消費有哪些本質(zhì)區(qū)別?許多人首先會對前者深有感觸:對于不擅長烹飪,乃至對食材的挑選購買都沒有經(jīng)驗的人群而言,預(yù)制菜很大程度上解決了他們面臨的餐前問題,并降低了烹飪門檻。對剛進入社會、尚未掌握烹飪技能,或是居住環(huán)境中廚具廚電配置較為單一的年輕群體而言,預(yù)制菜作為一種更高級的“方便食品”,自然顯得便利、健康且得體了許多。

而在與外出餐飲消費的對比中,主要區(qū)別因素則來自成本與性價比。眾所周知的事實是,當前預(yù)制菜頭部品牌中,很大一部分也是餐飲企業(yè)原材料和半成品的供應(yīng)商,并且對于這一點商家往往不會避而不談,而是將“XX供應(yīng)鏈同款”轉(zhuǎn)化為新的宣傳點,意指消費者只要花費更低的價格,經(jīng)過一些簡單的操作和料理,即可享受到與餐廳、外賣近似甚至略勝一籌的味覺體驗,這也就是預(yù)制菜“性價比”的來源。

而在口味的選擇方面,預(yù)制菜商家乃至消費者自然也向著“對標餐廳”發(fā)力,人們喜愛的各大菜系名菜以及麻辣、香辣、酸辣等經(jīng)典口味,如果可以借助預(yù)制菜在家中輕松品嘗到,那么還有多少人會關(guān)注預(yù)制菜品類中的“家常菜”呢?在某種程度的“代償心理”作用下,人們對于主流餐飲消費的偏好轉(zhuǎn)移到預(yù)制菜上,促成了“酸菜魚”、“獅子頭”、“小酥肉”等爆款預(yù)制菜品的誕生。

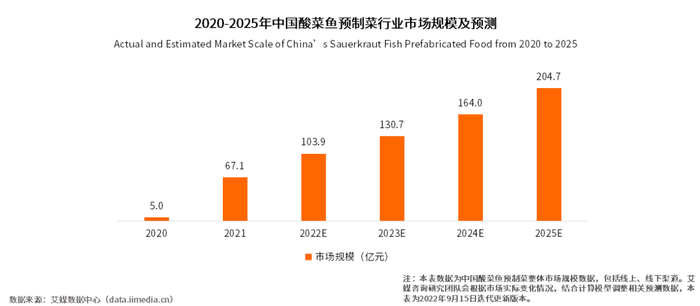

以酸菜魚為例,它作為川渝口味名菜在全國各地都擁有廣泛受眾,并推動了數(shù)年前各類“酸菜魚專門店”的連鎖鋪開。而在預(yù)制菜市場中,它也是數(shù)一數(shù)二的爆款,根據(jù)艾媒咨詢發(fā)布的《2022年中國酸菜魚預(yù)制菜消費者洞察報告》,整個2021年中國酸菜魚預(yù)制菜市場規(guī)模就達到了67.1億元,預(yù)計2025年將增至204.7億元,具有很強的品牌勢能與全渠道滲透能力。

綜合來看,預(yù)制菜仍是一個快速發(fā)展的新行業(yè),其中的關(guān)鍵賽道卻又部分沿用了餐飲行業(yè)的思路,其中仍有一些要素伴隨著我們的飲食文化亙古不變,也就是對色、香、味以及食材新鮮度的追求。這不僅促使預(yù)制菜品牌開發(fā)、推廣消費者喜聞樂見的菜式口味,更需要不斷提升供應(yīng)鏈效率與銷售渠道能力。