截至目前,各大上市房企2018年年報(bào)已披露,行業(yè)規(guī)模房企集中度持續(xù)提升。176家上市房企凈利潤(rùn)總額達(dá)6291億元,增速明顯放緩。

5月9日,凱瑞研究中心在研報(bào)中表示,短期內(nèi)大型房企整體盈利能力仍將維持在當(dāng)前高位。運(yùn)營(yíng)控制和成本控制能力。

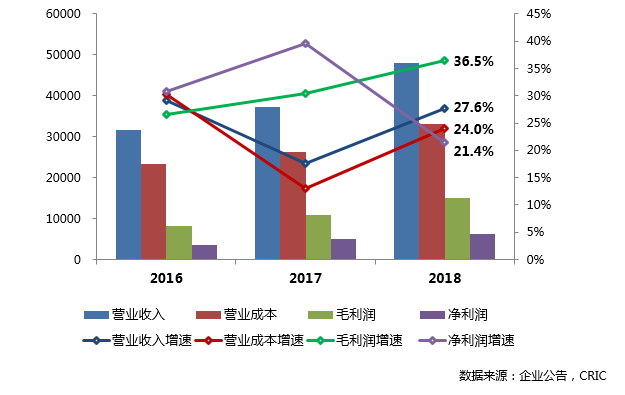

數(shù)據(jù)顯示,2018年上市房企,176家典型上市房企整體營(yíng)收達(dá)47972億元,同比增長(zhǎng)27.2%,整體運(yùn)營(yíng)成本33066億元,一年同比增長(zhǎng) 24%。

利潤(rùn)方面,176家上市房企2018年實(shí)現(xiàn)毛利總額14905億元,凈利潤(rùn)總額6291億元,同比分別增長(zhǎng)36.5%和2 1.4%。在營(yíng)業(yè)收入和毛利增速有所回升的情況下,房地產(chǎn)行業(yè)整體凈利潤(rùn)規(guī)模增速呈現(xiàn)不同趨勢(shì)上市房企,明顯放緩。

對(duì)于放緩的原因,克里在報(bào)告中給出了兩個(gè)原因。

一方面,2017年融創(chuàng)、富力、中海等部分公司其他收入調(diào)整(收購(gòu)子公司、業(yè)務(wù)合并收入等)金額較高,拉動(dòng)了2017年行業(yè)整體凈利潤(rùn); 另一方面,2018年上市房地產(chǎn)公司投資性房地產(chǎn)公允價(jià)值在年度規(guī)模上的變化與2017年相比較為穩(wěn)定,這也將在一定程度上影響凈利潤(rùn)的規(guī)模增長(zhǎng)率。

在經(jīng)歷了201年的低利潤(rùn)率5、2016年以來(lái),房企盈利能力自2016年以來(lái)穩(wěn)步提升。2018年,176家上市房企的加權(quán)平均和中位數(shù)毛利率達(dá)到31. 1%和32.8%,分別比2017年同期提高2和3個(gè)百分點(diǎn)。2014年行業(yè)整體毛利率表現(xiàn)恢復(fù)至較高水平。同時(shí),176家上市房企凈利潤(rùn)加權(quán)平均數(shù)和中位數(shù)均達(dá)到13.1 % 和 11.7%,分別。@5、2016 也比較高。

對(duì)于2018年的房地產(chǎn)開(kāi)發(fā)商來(lái)說(shuō),可以說(shuō)是遭遇了史上最嚴(yán)的監(jiān)管。

克里報(bào)告稱,盡管在“堅(jiān)決遏制房?jī)r(jià)上漲”的政策背景下,房企的盈利能力受到擠壓。但受益于行業(yè)銷售和行業(yè)集中度的增長(zhǎng),以及土地市場(chǎng)的低成本并購(gòu)機(jī)會(huì),短期內(nèi)大型房企的整體盈利能力仍將維持在目前的高水平。

此外,在增速放緩的同時(shí),房地產(chǎn)行業(yè)的集中度仍在提升,但這也加劇了房地產(chǎn)企業(yè)的利潤(rùn)分化。

科瑞披露的數(shù)據(jù)顯示,64家上市房企營(yíng)業(yè)收入和毛利穩(wěn)步擴(kuò)大,總收入42401億元,同比增長(zhǎng)30.9% ; 毛利12719億元,同比增長(zhǎng)40.4%;凈利潤(rùn)5582億元,同比增長(zhǎng)31%。從利潤(rùn)規(guī)模來(lái)看,這64家房企中有11家凈利潤(rùn)增幅超過(guò)70%。