5月31日,中國指數研究院發布的《2022年1-5月中國房地產企業銷售排行榜》顯示,今年前5個月,TOP100房地產企業平均銷售額為2.7< @3.9億元,同比下降50.7%,其中銷售額超千億元的房企有3家,分別是碧桂園2011.900萬元,萬科1673.4億元,保利發展1592億元。

從月度看,5月同比降幅較4月收窄1.6個百分點,表明房地產政策邊際調整取得成效。中國指數研究院企業事業部研究負責人劉水預計,隨著地方政策的落實和支持力度的加大,政策調整的效果將在市場銷售中得到明顯體現。有望率先進入復蘇通道。

圖片來源:中國指數研究院《2022年1-5月中國房地產企業銷售排行榜》

前5個月3家房企銷售額突破1000億

排行榜顯示上海房企銷售額,今年前5個月,TOP100房企平均銷售額為2.73.9億元,同比減少50. 7%;其中,銷售額超過1000億元的房企有3家,比去年同期減少12家;銷售額超過100億元的房企70家,比去年同期減少48家。 TOP100房企平均股權銷售1.99.9億元,平均股權銷售面積136.0萬平方米,同比減少51.5% 和 53.分別為@>2%。

不同陣營的公司數量變化很大。前5個月,千億以上陣營有3個,同比減少12個,是少數幾個陣營中企業數量最多的陣營,平均銷售額為17.59.億元。第一陣營(50-1000億)和第二陣營(30-500億)分別有9家和12家,比同期減少9家。第三陣營(20-300億)有15家公司,比同期少2家,基本穩定。第四陣營(10-200億)31家,同比增加2家。

前五個月,TOP100門檻值為60.6億元。其中,TOP10房地產企業門檻值為621.2億元,比上年下降50.7%;與上年相比,房地產企業TOP30的門檻為258.3億元。減少 50.9%;房地產企業TOP50和TOP100的門檻分別為172.9億元和60.6億元,同比下降51.1%和 57.9%。

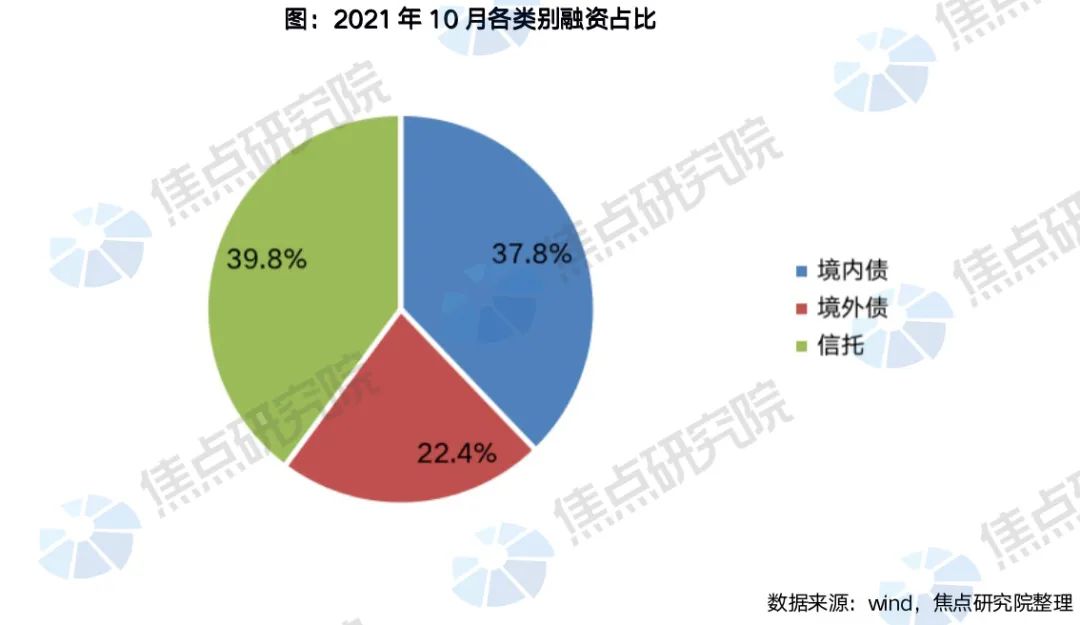

第二波償債高峰即將來臨

目前房企債余額約為2.8萬億元,外債占比47%。一年內到期余額9500億元,其中外債占比33.2%,國內償債壓力較大。今年7、8月是今年第二波還債高峰。

根據中指研究院統計,新發債券無法彌補到期余額。今年1-4月,信用債和境外債到期負債率為160.2%,10.4%,總發行負債率為71.8% ,“借新還舊”的海外債券的可能性大大降低。信用債發行韌性強,發行主體以國有企業為主,整體償債風險較低。境外債券發行量大幅下降,承擔風險的公司數量持續增加,償債壓力持續上升。

今年5月,房企未在境外發行債券,僅通過發行信用債進行融資,發行規模小幅增加。其中,信用債發行規模445.7億元,環比增長3.32%,而去年5月為333.83億元同比增長33.@ >51%。從融資成本看,信用債成本略有下降,其中信用債平均利率3.27%,環比下降0.17個百分點,同比下降 0.69 個百分點。

市場有望企穩

從政策上看,近期政府正在積極支持住房需求的釋放。越來越多的城市正在實施因地制宜的政策上海房企銷售額,調整限購、限貸、住房公積金、住房補貼等,支持合理的住房需求。

中指研究院企業事業部研究總監劉水表示,今年前5個月,TOP100房企平均銷售額同比下降5%0.7%-同比,與4月份基本持平。從月度來看,5月份房地產百強企業銷售額較4月份同比下降1.6個百分點。重點房企銷售降幅沒有明顯擴大,降幅也比較小。也就是說,房地產政策的邊際調整正在發揮作用,但效果并不明顯。展望后期,隨著地方政策的詳細落實和支持力度的加大,政策調整的效果將在市場銷售中得到明顯體現。

據諸葛住房數據研究中心不完全統計,今年樓市政策調控頻次超過210次,覆蓋120多個城市,5月單月93次。在寬松政策的支持下,市場呈現回升企穩跡象。截至5月26日,9個重點監測城市新房銷售40528套,環比增加2.7%,環比回落至增加,同比同比下降42.@6.7%,降幅收窄9.0個百分點; 9個城市共售出二手房37696套,環比下降8.6%,同比下降25.4%,環比持平月跌幅均呈收窄趨勢,分別收窄4.8、17.3個百分點,同城成交量也出現增長。

從城市看,蘇州、南京、青島、佛山、杭州等新房環比上漲。深圳、蘇州、南京、青島、佛山、大連等地二手房成交量均超過4月份。珠三角和長三角蘇州、南京等熱點地區5月率先出現回暖跡象。

中國指數研究院表示,2021年下半年以來,房地產市場連續調整近一年。隨著疫情得到有效控制,政策不斷優化,購房者信心有望逐步恢復,市場企穩可期,但城市分化、同城板塊分化的特征可能會更加明顯在這一輪市場復蘇的過程中。預計基本面較好的城市或板塊,市場有望率先進入復蘇通道,但對大部分城市而言,房地產市場完成筑底、行情企穩尚需時日下半年。